PZP: Kompletný sprievodca povinným zmluvným poistením

Martina Štipková

05. júla 2026

Povinné zmluvné poistenie (PZP) kryje škody, ktoré svojím vozidlom spôsobíte niekomu inému – nie škody na vlastnom aute. Mať ho musí každé vozidlo evidované na Slovensku po celý čas, kým je vedené v evidencii. V tomto sprievodcovi nájdete, čo PZP kryje a čo nie, aké sú limity poistného plnenia, ako sa počíta jeho cena a ako sa jeho platnosť preukazuje.

Povinné zmluvné poistenie je jedna z tých vecí, ktoré má na papieri každý vodič, no málokto presne vie, čo mu v skutočnosti kryje, prečo stojí toľko, koľko stojí, a kde sú jeho hranice. Poďme si to prehľadne vysvetliť – vecne a s oporou v zákone.

Čo je PZP a načo slúži?

Povinné zmluvné poistenie je poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla. Jeho účel je jednoduchý: ak svojím vozidlom spôsobíte škodu niekomu inému, poisťovňa ju za vás uhradí poškodenému namiesto vás.

PZP teda nechráni vaše auto ani vás, chráni tretie osoby a zároveň vás pred finančnými následkami, ktoré by ste inak museli platiť z vlastného vrecka. Pri vážnejšej nehode môžu škody na zdraví a majetku dosiahnuť desiatky až stovky tisíc eur a bez poistenia by ste celú sumu hradili sami. Práve preto sa oplatí mať poistenie platné bez prerušenia – pomôcť s tým vie aj aplikácia na sledovanie PZP.

Celú oblasť upravuje zákon č. 381/2001 Z. z. o povinnom zmluvnom poistení zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla.

Kto musí mať PZP?

Povinnosť uzavrieť PZP má každý držiteľ alebo vlastník vozidla evidovaného v Slovenskej republike, ktoré sa prevádzkuje v cestnej premávke. Vzniká už dňom zápisu vozidla do evidencie a poistenie musí byť platné nepretržite počas celého obdobia, kým je vozidlo v evidencii. Pravidelná kontrola PZP sa preto oplatí najmä vtedy, ak vlastníte viacero vozidiel.

Na čo sa v praxi zabúda:

- Poistené musí byť aj vozidlo, ktoré nepoužívate. Ak auto stojí v garáži, no stále je vedené v evidencii a má pridelené evidenčné číslo, PZP mať musí. Jediný spôsob, ako sa poisteniu nepoužívaného auta vyhnúť, je požiadať o jeho dočasné vyradenie z evidencie (depozit) na dopravnom inšpektoráte. Podľa skúseností z aplikácie CarMate patrí poistenie nepoužívaných vozidiel medzi najčastejšie prehliadané povinnosti.

- Od 1. augusta 2024 sa povinnosť rozšírila aj na malé elektrické vozidlá – konkrétne na tie s konštrukčnou rýchlosťou nad 25 km/h, alebo s hmotnosťou nad 25 kg a rýchlosťou nad 14 km/h. Týka sa to najmä výkonnejších elektrických kolobežiek a segwayov; väčšina bežných kolobežiek tieto parametre nespĺňa.

- Výnimku majú invalidné vozíky určené pre osoby s telesným postihnutím.

Čo PZP kryje a čo už nie?

Toto je najčastejšie nedorozumenie. Mnohí vodiči si myslia, že keď majú PZP, majú pokryté aj vlastné auto. Nie je to tak.

PZP kryje škody, ktoré vy spôsobíte iným:

- škodu na zdraví a náklady pri usmrtení,

- škodu na majetku (cudzie vozidlo, plot, budova, zariadenie),

- ušlý zisk,

- účelne vynaložené náklady na právne zastúpenie poškodeného.

PZP nekryje škody na vašom vlastnom vozidle. Ak si pri nehode poškodíte auto vy sami, z PZP nedostanete nič. Na to slúži havarijné poistenie (kasko), ktoré je dobrovoľné. Pre komplexnú ochranu preto mnohí vodiči kombinujú PZP s havarijným poistením alebo si k PZP dojednávajú pripoistenia – napríklad úraz, čelné sklo, stret so zverou či živel.

Aké sú limity poistného plnenia PZP?

Limit poistného plnenia je maximálna suma, ktorú poisťovňa vyplatí z jednej škodovej udalosti. Novelou účinnou od 1. augusta 2024, ktorá do slovenského práva preniesla európsku motorovú smernicu, sa minimálne limity zvýšili na:

- 6 450 000 € za škodu na zdraví a náklady pri usmrtení, bez ohľadu na počet zranených alebo usmrtených (predtým 5 240 000 €),

- 1 300 000 € za škodu na majetku, bez ohľadu na počet poškodených (predtým 1 050 000 €).

Ide o minimálne zákonné limity – mnohé poisťovne ponúkajú vo vyšších balíkoch krytie ešte vyššie. Pre bežné škody na Slovensku je zákonný limit spravidla dostatočný, jeho prekročenie však reálne hrozí najmä pri nehodách v zahraničí, kde bývajú náhrady vyššie. Práve preto sa pri výbere poistky oplatí pozerať nielen na cenu, ale aj na výšku limitov.

Koľko stojí PZP a čo ovplyvňuje jeho cenu?

Cenu PZP ovplyvňuje predovšetkým váš škodový priebeh v systéme bonus/malus. Poisťovateľ je zo zákona povinný zohľadniť, ako ste v minulosti jazdili: bezškodový priebeh sa odmeňuje bonusom (zľavou), spôsobené škody naopak malusom (prirážkou).

Údaje o škodovom priebehu sa čerpajú z registra Slovenskej kancelárie poisťovateľov (SKP) automaticky – za fyzické osoby za posledných 10 rokov, za právnické a podnikajúce fyzické osoby za posledných 5 rokov. Bonus je pri prechode k inej poisťovni možné previesť.

Cenu ďalej ovplyvňujú parametre vozidla (výkon, objem, hmotnosť), vek a bydlisko držiteľa aj rozsah krytia a pripoistení. Od 1. januára 2026 sa navyše osobitný odvod z PZP zvýšil z 8 % na 10 %, čo cenu poistného mierne zvýšilo – podrobnosti rozoberáme v článku Všetko o PZP a zmenách v poistení vozidiel v roku 2026. Rast cien je zároveň dobrým dôvodom ponuky porovnať a prípadne zmluvu vypovedať; na lehoty výpovede sa pozeráme v tom istom článku. CarMate pripomína, že výpoveď je potrebné podať v zákonnej lehote pred koncom poistného obdobia.

Ako sa preukazuje platnosť PZP?

Dokladom o uzavretom PZP je zelená karta, ktorá od 1. októbra 2019 úplne nahradila pôvodnú bielu kartu. Slúži zároveň ako medzinárodný doklad o poistení a je akceptovaná v 48 krajinách Systému zelenej karty.

Od 1. januára 2025 pritom stačí zelená karta v elektronickej podobe ako PDF súbor v mobilnom telefóne. Papierovú verziu už so sebou nosiť nemusíte. Pri cestách do zahraničia je však z praktických dôvodov rozumné mať PDF dostupné aj offline, prípadne jeden výtlačok pre prípad, že by ste sa k súboru v mobile nedostali. Ako sa preukazovanie poistenia posunie ešte ďalej, do mobilnej aplikácie štátu, rozoberáme v článku Digitálna zelená karta od 1. 8. 2027.

Práve tu sa oplatí mať prehľad o dátumoch platnosti. Aplikácia CarMate vám dokáže strážiť dátum konca platnosti PZP spolu s termínmi STK, EK a diaľničnej známky, takže vás upozorní skôr, než niektorý z nich vyprší.

Čo sa v PZP mení v roku 2026?

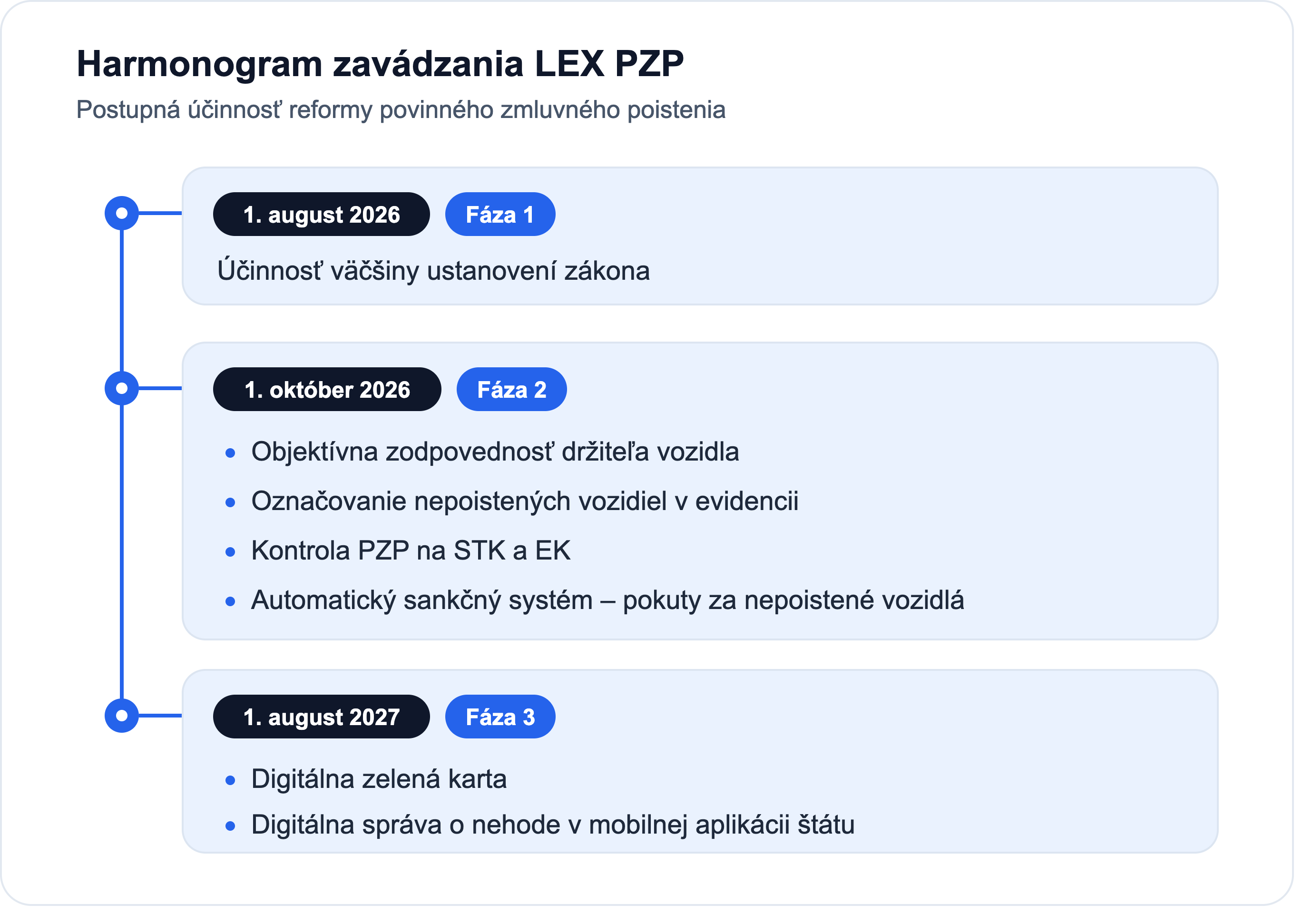

Rok 2026 priniesol pre PZP dve nezávislé zmeny: od 1. januára 2026 poistenie mierne zdraželo a 14.4.2026 Národná rada SR schválila reformu LEX PZP – zákon č. 77/2026 Z. z. Ten má delenú účinnosť, teda nenabieha celý naraz:

Bez ohľadu na tieto zmeny platí jedno trvalé pravidlo: ak nepoisteným vozidlom spôsobíte nehodu, škodu poškodenému síce uhradí garančný fond SKP, no následne celú vyplatenú sumu bude vymáhať priamo od vás. Jazda bez PZP sa tak nikdy neoplatí.

Praktické kroky pre držiteľa vozidla

- Overte si, či máte platné PZP na všetky svoje evidované vozidlá – vrátane tých, ktoré aktívne nepoužívate. Pomôže s tým aj nastavené upozornenie na platnosť PZP.

- Ak niektoré auto reálne nepoužívate, zvážte jeho dočasné vyradenie z evidencie namiesto plateného poistenia „naprázdno".

- Pri obnove alebo zmene poisťovne porovnajte nielen cenu, ale aj limity plnenia, asistenčné služby a pripoistenia.

- Majte prehľad o všetkých termínoch na jednom mieste. Platnosť PZP, STK, EK aj diaľničnej známky si môžete strážiť napríklad v aplikácii CarMate, ktorá vás na blížiaci sa koniec upozorní vopred.

PZP nie je len povinná platba, ale predovšetkým ochrana – vaša aj ostatných účastníkov premávky. Keď viete, čo vám kryje, aké má limity a ako sa počíta jeho cena, dokážete si vybrať poistku podľa skutočnej hodnoty, nie len podľa najnižšieho čísla. A keď si k tomu ustrážite termíny, vyhnete sa zbytočným pokutám aj komplikáciám.